Si has estado tomando préstamos o créditos, pero no sabes qué es el CAT entonces las instituciones financieras a las que has acudido seguro te han jugado una mala pasada, y has acabado con una tasa de intereses enorme.

Conoce cómo se calcula el CAT, para qué funciona y cuándo te podría convenir uno alto o bajo.

¿Cómo se calcula el CAT?

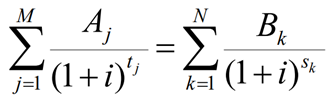

Para calcular el CAT es necesario que conozcamos los flujos de recursos entre el cliente y el banco que ha sido el encargado de otorgar el crédito. Para ello se emplea la siguiente fórmula:

En dónde:

- i es igual a CAT, expresado como decimal.

- M es igual al número total de disposiciones del crédito.

- j es igual al número consecutivo que identifica cada disposición del crédito.

- Aj es igual al monto de la j-ésima disposición del crédito.

- N es igual al número total de pagos.

- k es igual al número consecutivo que identifica cada pago.

- Bk es igual al monto del k-ésimo pago.

- tj es igual al intervalo de tiempo, expresado en años y fracciones de años, que transcurre entre la fecha en que surte efecto el contrato y la fecha de la j-ésima disposición del crédito.

- sk es igual al intervalo de tiempo, expresado en años y fracciones de año, que transcurre entre la fecha que surte efecto el contrato y la fecha del k-ésimo pago.

- E es igual al símbolo que se utiliza para expresar la suma de las cantidades indicadas.

Explicación del cálculo del CAT

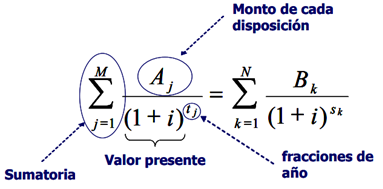

Entendemos que la formula anteriormente mencionada no es la más sencilla de todas, por lo que ahora vamos a explicar cómo calcular el CAT de manera correcta, y para ello debemos fijarnos en cada uno de los lados de la misma.

Empecemos por el lado izquierdo de la ecuación, el cual representa la suma del valor presente de las disposiciones del crédito, considerando el intervalo de tiempo con el que son realizadas:

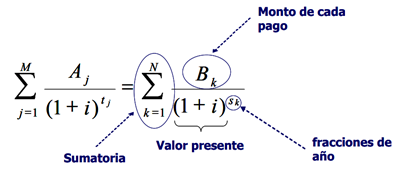

Por otra parte, el lado derecho de la ecuación es el que representa la suma del valor presente de los pagos del crédito, considerando el intervalo de tiempo en el cual son realizados:

En todo caso, existen algunas calculadoras del Costo Anual Total en línea que pueden ayudar a que estos procedimientos sean mucho más sencillos. Puedes hacer la operación manual y luego confirmarla en una calculadora para así tener mayor confianza.

En todo caso, existen algunas calculadoras del Costo Anual Total en línea que pueden ayudar a que estos procedimientos sean mucho más sencillos. Puedes hacer la operación manual y luego confirmarla en una calculadora para así tener mayor confianza.

¿Para qué sirve el CAT?

Como ya lo debes entender si has llegado hasta aquí, CAT es el acrónimo empleado para Costo Anual Total. Por definición del Banco de México (Banxico) es una medida estandarizada del costo financiero, expresado en términos porcentuales anuales.

El mismo debe incorporar la totalidad de los costos y gastos inherentes a los créditos que son otorgados por las instituciones con la finalidad de informar y comparar. Siendo entonces un indicador que en una sola cifra (porcentaje a un decimal) todos los costos de relevancia en el que se incurre cuando se contrata un crédito.

Aunque sea de México, hay medidas similares creadas para otros países. Y la intención es poder tener información acerca de los intereses, las comisiones y el plazo de pago de forma homogeneizada sobre una base anual para que así se puedan llevar a cabo las comparaciones necesarias entre los distintos productos que se ofrecen.

Si todo esto lo llevamos a un par de palabras más sencillas entonces veremos que la función del CAT es la de indicar lo que va a costar un préstamo o un crédito. De aquí a que se traste con suma importancia el procedimiento a calcularlo, y que a su vez sea algo completo.

Es entonces gracias a dicho indicador que cualquier persona tiene la capacidad de saber cuánto terminará pagando al momento de adquirir un crédito, siendo una herramienta que les permite comparar entre instituciones financieras con la intención de que el individuo sea capaz de elegir la que más le conviene. Las entidades obligadas a informar del CAT son más de las que no, entre ellas se encuentran entidades financieras que actúen como fiduciarias en fideicomisos que

otorguen créditos al público, sociedades cooperativas de ahorro y préstamo, sociedades financieras comunitarias, bancos, sociedades financieras populares, entre muchos otros.

CAT alto-bajo, ¿cuál conviene más?

Un CAT alto no necesariamente significa una tasa de interés alta, ya que puede haber, por ejemplo, tarjetas que tengan un CAT alto por sus comisiones. En el caso que acostumbres a pagar menos del total del mes entonces lo conveniente sería una tarjeta que tenga los intereses bajos.

En el caso específico de las tarjetas de crédito lo más recomendable siempre será que se busquen aquellas que cuenten con el CAT bajo. Esto le permitirá al usuario tener mucho mayor control y comodidad a la hora de hacer los pagos ya que esto ayuda a definir muchos aspectos de la misma.

Si te preguntas qué CAT elegir debes saber que se trata de una decisión muy variable, ya que todo dependerá de si se está hablando de autos, de hipotecas, de tarjetas, o cualquier otro tipo de préstamo, ya que en sí se puede hacer el cálculo para muchos trámites financieros.

Lo que debes tener en cuenta no es si se trata de un CAT alto, o bajo, o que esté intermedio. Lo que realmente tienes que tener en mente es cuál es el que te resultará más barato al final del periodo de la deuda, de esa forma sabrás el mejor.

Por ejemplo, te podría convenir si una deuda te cobra un CAT de 80% pero sólo un 20% de intereses y el 60% se desglosa en componentes opcionales los cuales te puedes ahorrar como en un seguro de vida o un seguro médico, donde si eres puntual en el pago incluso te ahorras ese 20% de intereses.

No te convendría si se trata de una deuda que te cobra un CAT de 60% pero el 40% es de intereses y solo el 20% se desglosa en componentes opcionales adicionales ya que, aunque renuncies a todos los servicios opcionales, el interés sigue siendo alto y de atrasarte en los pagos no habrá forma que puedas evitarlo.